| | | <label id="f8icz"></label><optgroup id="f8icz"><samp id="f8icz"></samp></optgroup><th id="f8icz"><b id="f8icz"></b></th><dd id="f8icz"><nav id="f8icz"></nav></dd> | <optgroup id="f8icz"><strike id="f8icz"></strike></optgroup><optgroup id="f8icz"></optgroup><optgroup id="f8icz"></optgroup><dd id="f8icz"></dd><thead id="f8icz"></thead> | 機(jī)械社區(qū)

標(biāo)題: 養(yǎng)老金還夠用嗎����? [打印本頁]

作者: Callejon 時(shí)間: 2022-4-22 10:35

標(biāo)題: 養(yǎng)老金還夠用嗎�����?

國(guó)務(wù)院一早推出的文件

! b* Z" o8 X+ c. m6 t

《關(guān)于推動(dòng)個(gè)人養(yǎng)老金發(fā)展的意見》

所謂「?jìng)€(gè)人養(yǎng)老金」�����,簡(jiǎn)單說就是我們?cè)诨攫B(yǎng)老保險(xiǎn)的基礎(chǔ)上��,可以自己自愿多交一筆錢����,用來作為補(bǔ)充養(yǎng)老金�����。

, N2 U* B, T+ b, U8 } j8 X2 p2 r

為什么要選擇這時(shí)候推進(jìn)個(gè)人養(yǎng)老金�?

咱的養(yǎng)老金真的不夠用嗎?

個(gè)人養(yǎng)老金具體怎么落地����?

對(duì)我們后續(xù)投資有什么影響?

' x" F! I% K7 A( m4 u

Part 1 咱的養(yǎng)老金還夠用嗎����?個(gè)人養(yǎng)老金的推進(jìn)���,自然會(huì)讓人聯(lián)想到咱的少子化與老齡化趨勢(shì)。

確實(shí)�����,稍微把目光拉長(zhǎng)點(diǎn)看��,咱的養(yǎng)老壓力并不小�。

現(xiàn)在是我們這些工作的年輕人每個(gè)月交的錢,在養(yǎng)著上一代的退休人員的養(yǎng)老金�����。

等到我們退休時(shí)��,我們拿到的養(yǎng)老金自然是下一代人交的保費(fèi)�����。

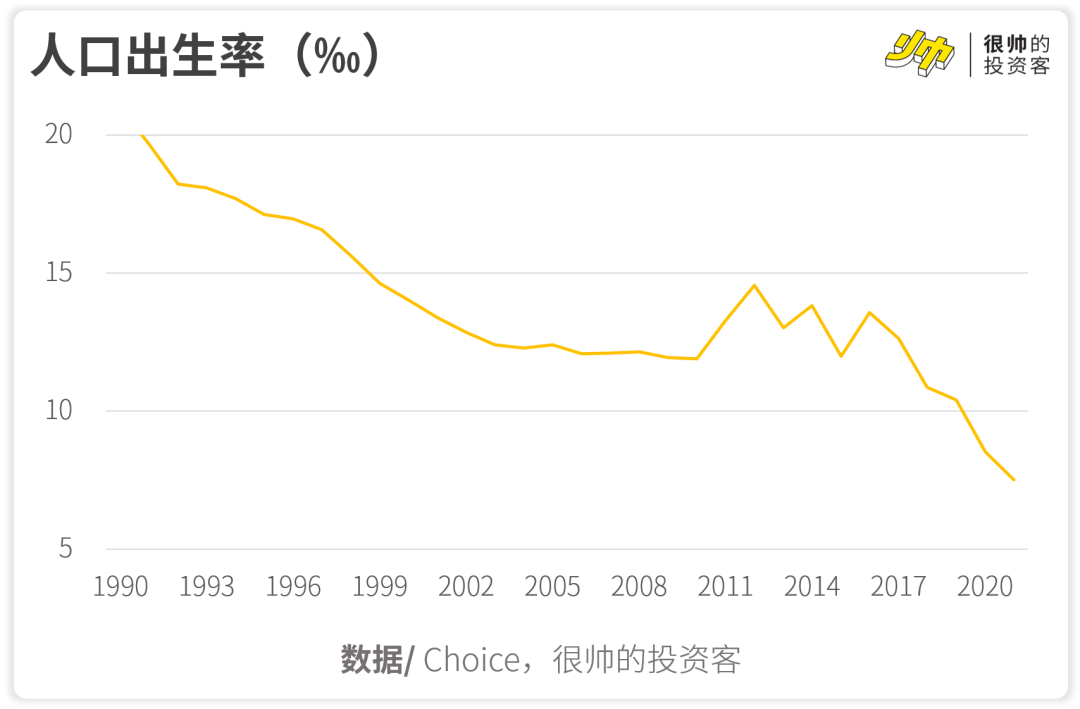

不過眾所周知的是�����,中國(guó)的人口紅利正在慢慢消失���,出生率正在逐步下降�����。

" W- R& q! m8 `; e n7 E

1 W3 p! g+ e4 \2 ^( ~

這一方面是因?yàn)檫^往的「一孩政策」���,另一方面則是因?yàn)榻?jīng)濟(jì)轉(zhuǎn)型的需求,企業(yè)對(duì)勞動(dòng)力的需求由數(shù)量轉(zhuǎn)變?yōu)橘|(zhì)量����,因此我們對(duì)后代的教育成本急劇增加,生育率因而受到影響(特別是中產(chǎn)階級(jí))��。

1 L& A& P- H3 r, A2 ^ g% }4 P2 r

出生率的下降�����,代表著下一代勞動(dòng)力數(shù)量會(huì)變少���。

社科院2019年2月份發(fā)布的《社會(huì)保障綠皮書》提到����,勞動(dòng)年齡人口現(xiàn)在每年會(huì)減少三四百萬,而每年新增的退休人員卻有近千萬��。

這會(huì)帶來一個(gè)嚴(yán)重的問題:人口老齡化���。

; E1 D! `; n. W3 c* D0 B

根據(jù)社?���;鸬难芯?���,城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)撫養(yǎng)比(參保職工÷參保離退休人員),已經(jīng)從2010的3.08降至2020年的2.57�。

相當(dāng)于,差不多每5個(gè)在工作的人��,要供養(yǎng)兩個(gè)退休了的人���。

4 a+ D; @- Y I7 O: Q( F: a6 N7 S" t而根據(jù)社科院2019年4月份發(fā)布的《中國(guó)養(yǎng)老金精算報(bào)告2019~2050》的預(yù)測(cè),2050年我國(guó)的繳費(fèi)贍養(yǎng)率(退休者和繳費(fèi)者比例)將會(huì)是96.3%����。

; e$ q$ y: G9 C: o6 A2 T# j目前來看,除了2020年新冠疫情給企業(yè)減負(fù)少收了部分養(yǎng)老保險(xiǎn)金,其他年份養(yǎng)老保險(xiǎn)每年都是盈余的��。

3 I+ d# M! G0 U- j# |

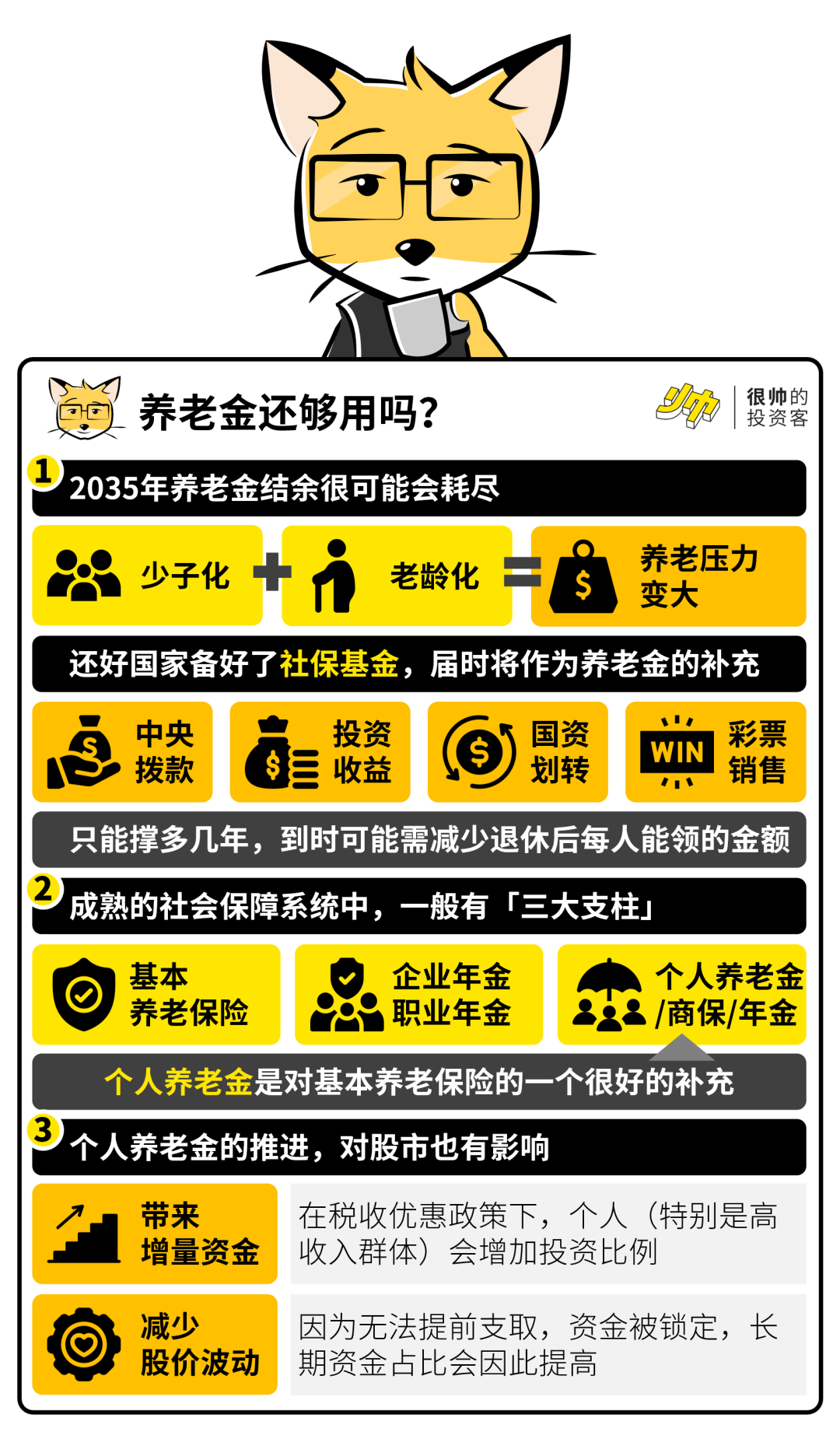

不過隨著繳費(fèi)贍養(yǎng)率越來越高���,這些結(jié)余會(huì)慢慢耗盡�。

根據(jù)社科院的預(yù)測(cè)�����,大概到了2035年所有的結(jié)余都會(huì)用完���。

好在�,國(guó)家其實(shí)也留了一手——

國(guó)家成立了社會(huì)保障基金�,也就是我們平時(shí)說的「社保基金」�����。

它是2000年成立的國(guó)家社會(huì)保障儲(chǔ)備基金�����,專門用于人口老齡化高峰時(shí)期(還沒到呢)養(yǎng)老保險(xiǎn)等社會(huì)保障支出的補(bǔ)充調(diào)劑���。

; W9 d; m$ M& y2 U

社?���;鹈磕陼?huì)做投資,年化收益率8.51%(截至2020年)����。

而且每年中央財(cái)政預(yù)算也會(huì)給社保基金撥款(2018年及之前一般是每年200億�,2019年之后降為100億),也會(huì)時(shí)不時(shí)有國(guó)有資本往里頭劃轉(zhuǎn)(根據(jù)《關(guān)于全面推開劃轉(zhuǎn)部分國(guó)有資本充實(shí)社?;鸸ぷ鞯耐ㄖ罚?020年底要基本完成)��,還有每年小幾百億的福利彩票也是往社?�;鹄锎虻?。

這些收入加加埋埋,截至2020年���,社?����;鹳Y產(chǎn)總額29,226.61億元。

假設(shè)投資收益率維持在8%左右,每年財(cái)政繼續(xù)撥100~200億��,外加200~300億彩票收入�����。

狐貍算了下�,到2035年社保基金社?���;鸫蟾艜?huì)有10萬億。

聽上去好像還挺多的����,不過根據(jù)社科院的測(cè)算,在養(yǎng)老金耗盡當(dāng)年(2035年)�,養(yǎng)老金當(dāng)期結(jié)余在負(fù)兩萬億左右。

這時(shí)候可以開始用上社會(huì)保障基金補(bǔ)充養(yǎng)老金����,雖然還可以繼續(xù)撐多幾年,不過再往后��,估計(jì)還得想想其他法子����。

接著我們回到今天的主角����,「?jìng)€(gè)人養(yǎng)老金」——

6 @+ D/ E7 s1 S! C$ i7 x* r% r

Part 2為啥要推個(gè)人養(yǎng)老金制度��?

* E9 M7 L8 S8 Z' R& g有了前面的背景知識(shí)��,這個(gè)問題的答案也不難理解了——

這時(shí)候推進(jìn)個(gè)人養(yǎng)老金�����,的確是為了緩解后續(xù)即將到來的養(yǎng)老壓力�����。

假設(shè)后續(xù)養(yǎng)老保險(xiǎn)沒有其他的來源�����,那么只能減少我們每個(gè)人退休后能領(lǐng)到的金額�,到時(shí)可能就只能滿足最基本的生活需求了。

那么���,為了讓自己退休后可以過得更愜意一些���,其他的補(bǔ)充就很有必要了。

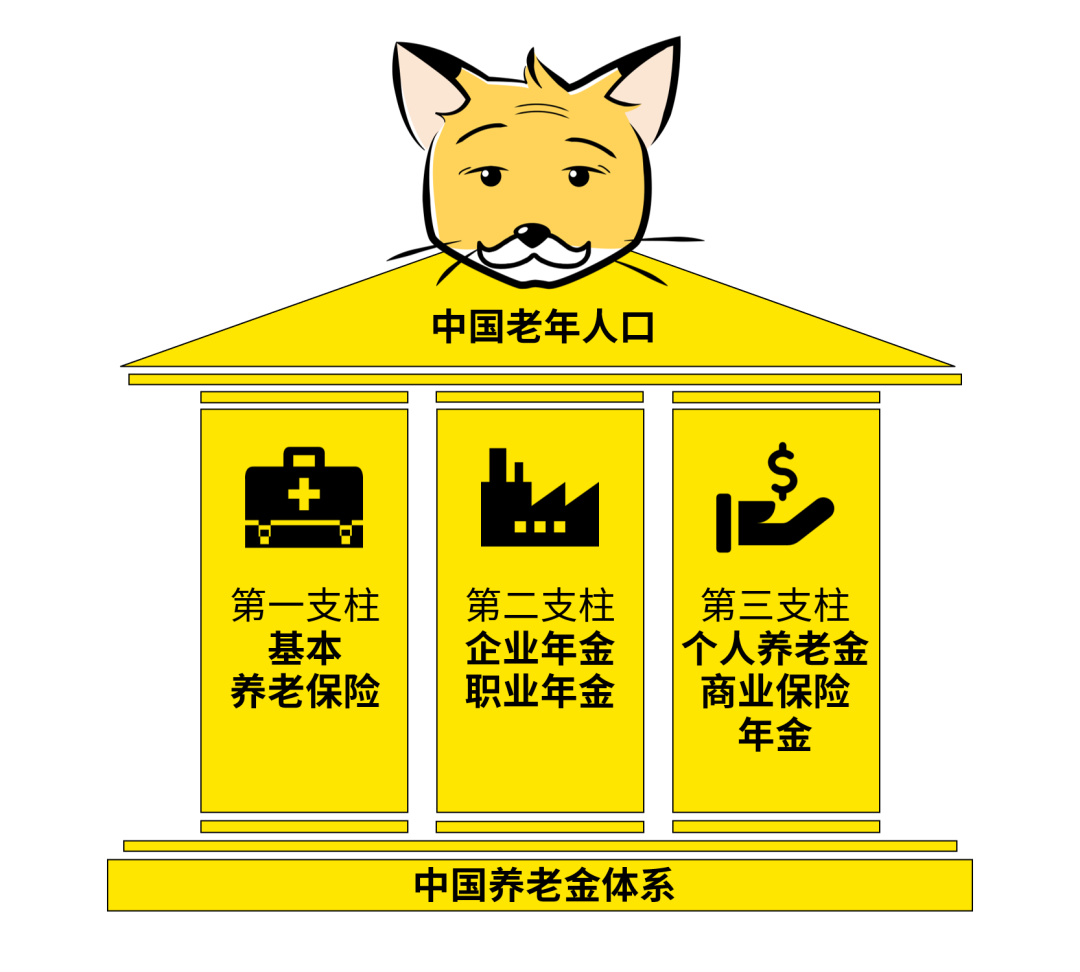

而在一個(gè)成熟的社會(huì)保障系統(tǒng)中�����,保障退休生活一般有「三大支柱」的說法——

在我國(guó)��,「第一支柱」是基本養(yǎng)老保險(xiǎn)���,也就是咱平時(shí)交的四險(xiǎn)之一的「城鎮(zhèn)職工基本養(yǎng)老保險(xiǎn)」(強(qiáng)制參與)��,沒工作的話可以交「城鄉(xiāng)居民基本養(yǎng)老保險(xiǎn)」(自愿參與)����。

2 r% X% ^" w |% w; Y; \「第二支柱」則是企業(yè)年金(公司自愿參與)和機(jī)關(guān)單位的職業(yè)年金(強(qiáng)制參與)�����。

從規(guī)模上來看�,截至2020年,企業(yè)年金也有2.25萬億了���,職業(yè)年金也有1.29萬億���,跟基本養(yǎng)老保險(xiǎn)也是一個(gè)量級(jí)�����。

個(gè)人養(yǎng)老金則屬于「第三支柱」�,是對(duì)養(yǎng)老的一個(gè)很好的補(bǔ)充��。

當(dāng)然��,你也可以選擇儲(chǔ)蓄險(xiǎn)等方式����,這個(gè)我們之前也介紹過很多次了(可以看看 這篇 的Part 5)。

儲(chǔ)蓄險(xiǎn)可以通過退?�;虮钨J款等方式套現(xiàn)�����,部分儲(chǔ)蓄險(xiǎn)(比如增額終身壽)也可以提前支?。幌啾戎?��,個(gè)人養(yǎng)老金雖然少了些靈活性�����,不能提前支取����,不過卻更有「強(qiáng)制儲(chǔ)蓄」的功能����。

6 u; U6 i1 p: G$ q0 @下一個(gè)問題是——

' [ l& O% k/ B) c1 e0 U& l

Part 3個(gè)人養(yǎng)老金具體怎么落地?這次文件其實(shí)沒有過多的表述��,我列一張表就總結(jié)完了——

2 o6 J4 f( x2 S3 b5 ~這邊我重點(diǎn)說一下稅收優(yōu)惠�����。

如果個(gè)人養(yǎng)老金參考美國(guó)的401K的「稅延機(jī)制」來設(shè)計(jì)的話����,每個(gè)月交的錢可以在稅前收入里頭抵扣,等到退休領(lǐng)取的時(shí)候才需要扣稅����。

& }' n1 ^7 c0 c; a雖說我們遲交的那么點(diǎn)稅,就算有幾十年的復(fù)利也不見得能帶來很多收益����。

但對(duì)高收入群體來說����,邊際稅率45%��,這可能會(huì)是很大的差別——

舉個(gè)例子�����,每年的應(yīng)稅所得是200萬的話����,有104萬的稅率是45%,這部分要交46.8萬的稅��。

如果這46.8萬的稅可以先不用交���,而是拿來投資的話��,20年下來就算年化只有5%�����,也可以多賺到77萬����。

; K7 t3 m, ^) ^8 N! A4 }; x當(dāng)然,實(shí)際不一定有那么高的稅延額度�����,不過稅收優(yōu)惠還是很可以提高大家參保意愿的�。

根據(jù)《經(jīng)濟(jì)日?qǐng)?bào)》引用的一個(gè)數(shù)據(jù),美國(guó)的稅收優(yōu)惠比例每提高1%�����,就可使參加保險(xiǎn)的人數(shù)增加3.52%�����。

還有就是投資方向方面�����,個(gè)人可以自主選擇要投資到哪些銀行理財(cái)/儲(chǔ)蓄存款/商業(yè)養(yǎng)老保險(xiǎn)/公募基金等符合規(guī)定的金融產(chǎn)品����。

其實(shí)在過去幾年已經(jīng)在試點(diǎn)不同類型的產(chǎn)品了,目前已經(jīng)推出的有這些——

5 Q2 Y" P! _4 C0 s6 b/ {# d值得一提的是����,保險(xiǎn)和銀行理財(cái)產(chǎn)品都還是穩(wěn)健為主,不過養(yǎng)老目標(biāo)基金里頭既有中低風(fēng)險(xiǎn)的���,也有股票占比高達(dá)60~80%的產(chǎn)品���。

隨著政策逐漸落地,上面這些產(chǎn)品的規(guī)模逐漸增加�����,確實(shí)是會(huì)為股市帶來一筆增量資金的���。

當(dāng)然�����,這筆錢在投資個(gè)人養(yǎng)老金之前���,有不少人也是會(huì)拿去投資或存起來的。

更多的變化在于�����,這筆錢會(huì)被鎖死,所以會(huì)變成長(zhǎng)期資金�。

" `( m9 k& J' j2 V# ?7 U( ?& A; e

w4 o; N3 k. C( q

至于如何為自己規(guī)劃養(yǎng)老,之前 我跟理財(cái)通合作過一個(gè)《年輕人養(yǎng)老規(guī)劃手冊(cè)》��,感興趣的話可以點(diǎn)這里觀看(有我真人出鏡哦)�����。

最后來個(gè)一張圖總結(jié)——

本文來自微信公眾號(hào)“很帥的投資客”(ID:shuai_investor)��,作者:很帥的狐貍

' v1 L& K5 |& n$ B% q. O N

! L7 i$ }9 f7 E

作者: 愛看書的pig 時(shí)間: 2022-4-22 10:53

放心吧���,我感覺8090后這兩代�。好事不容易趕上�����,但是這種不是很好的事情�����,一般都能趕上

作者: 模溫機(jī)小張 時(shí)間: 2022-4-22 11:22

這不就是合法的龐氏騙局嗎��,我是方正不打算交這些玩意

作者: 290739802 時(shí)間: 2022-4-22 13:21

年輕時(shí)貸款買房�,還上30年貸款,房子到手��,然后退休把房子抵押給銀行以房養(yǎng)老�����,郭嘉都給安排好了����,還要啥退休金。

作者: 堅(jiān)如磐石 時(shí)間: 2022-4-22 13:48

養(yǎng)老金這是為大城市做福利的���,堅(jiān)決抵制����。

作者: tsdt001 時(shí)間: 2022-4-22 13:51

他們說了算

| 歡迎光臨 機(jī)械社區(qū) (http://www.xa-space.com/) |

Powered by Discuz! X3.5 |